電子帳簿保存法第7条の電子取引データ保存要件は全体として複雑ですが、特に分かりにくいのは、検索要件です。

検索要件の原則は登録された電子取引データから次の条件を指定して該当するものを探す(絞り込む)ことができるようにすることとされています。

イ 取引年月日その他の日付、取引金額及び取引先(ロ及びハにおいて「記録項目」という。)を検索の条件として設定することができること。

ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

イを実現するには、まず、それぞれの取引データに対して、①取引年月日その他の日付、②取引金額、③取引先を検索キーとして設定しておく必要があります。検索キーを設定しないで、全文検索で要件を満たすのはおそらくできないでしょうから、各取引データを保存するときに、検索キーの値を確定してその取引データに対応付けなければならないでしょう。

電子取引データの保存にデータベースシステムを使えば、検索キーを指定して入力する工数がかかりますが、ロ、ハの検索条件指定による絞り込み自体は簡単です。

ところが、国税庁の一問一答を見ると、なかなか面白いQ&Aがあります。

問16 妻と2人で事業を営んでいる個人事業主です。取引の相手方から電子メールにPDFの請求書が添付されて送付されてきました。一般的なパソコンを使用しており、プリンタも持っていますが、特別な請求書等保存ソフトは使用していません。どのように保存しておけばよいですか。

【回答】

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

⇒「20221031_㈱国税商事_110000」

2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

ファイル名に検索キー3項目の値が設定されているので、ロ、ハの要件による絞り込みは実現可能なはずです。しかし、簡単ではないように思います。例えば、金額の範囲を指定して絞り込むことが簡単にできるのだろうか? そもそも、「取引の相手先」や「各月」でフォルダを分けていれば、ファイル名に取引の相手先や日付を設定する必要はないと思うのだけどね。

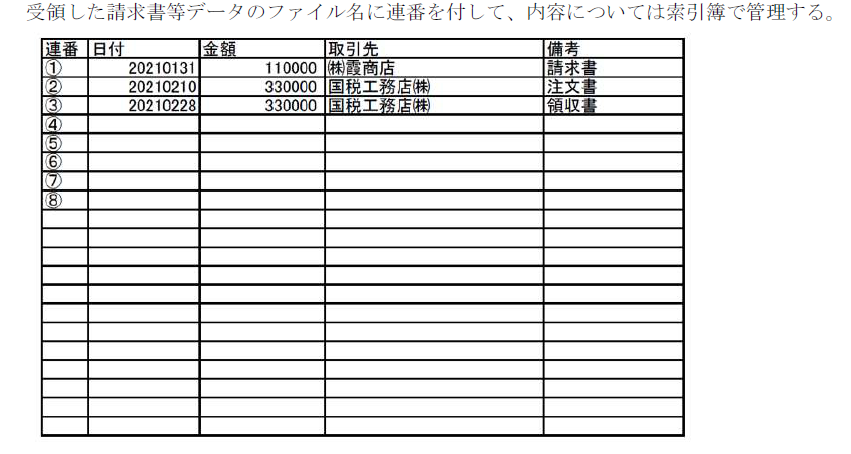

なお、この回答の解説には次のような検索簿の例もあります。ファイル名がこの例のようについていれば、ファイル名から図のような検索簿を作り出すのは難しくないでしょうが、いかにも整理されていない質疑応答の印象があります。

(問16の解説にある図)

こういう質問が多くあったためか基準期間の売上高が少ない事業者は検索要件が免除されています。

(上記引用の続き)

※ 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※ 判定期間に係る基準期間(通常は2年前です。)の売上高が5,000 万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合又は電磁的記録を出力した書面を取引年月日その他の日付及び取引先ごとに整理されたものを提示・提出できるようにしておき、上記のダウンロードの求めに応じるようにしている場合には、上記1の設定は不要です。

(注) 令和5年度の税制改正前(令和5年12 月31 日までに行う電子取引の取引情報)については、判定期間に係る基準期間の売上高が1,000 万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合に限り、上記1の設定等による検索機能の確保が不要となります。

この文章は、「上記のデータを提出してください。」と言っている一方で、「上記1の設定は不要です」と言っています。設定不要なら当該データは存在しない。しかし、データが存在しなければ提出できない。そうすると二つ目の引用部分は論理的に破綻してしまいませんか?

この質問の回答からは、検索要件の確保が不要な事業者はデータをどのように整理して出せば良いのかが理解できません。この回答を読み解くのは、筆者にとってはパズルを解くより難しいです。

出典は『電子帳簿保存法一問一答【電子取引関係】』(令和5年6月国税庁)

前回:電子取引データ保存の2つの方策を比較する

次回:2024年1月からの電子取引データ保存方策検討:検索要件対応で選択肢を細分すると・・・

関連記事