« アンテナハウス PDF 電子署名モジュール V1.1を近くリリースします | メイン | 筋肉質の決算書を作る その4 »

2008年02月22日

筋肉質の決算書を作る その3

過去に2回お話しましたように、ソフトウエアの開発費の取り扱いに関する国税庁の通達には、ソフトウエア製品を開発販売している業界にとって、死活問題といえるほどの大きな問題があります。昔からずっと考えていたのですが、ちょうどこの機会に、そのことを整理しておきたいと思います。

1.無形固定資産の額が大きくなること

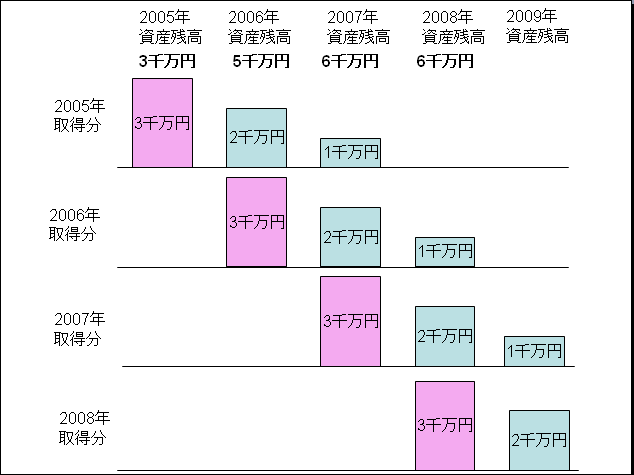

国税庁の通達通り、ソフトウエア開発費を無形固定資産として計上し、3年間で償却するとします。そうしますと、どれだけの無形固定資産がつみあがるのでしょうか?

分かりやすく、2005年から毎年3千万円のソフトウエア開発費を掛けて製品を作り続けているとします。そうしますと、無形固定資産の残高は、2006年には5千万円、2006年以降は6千万円となります(次の図を参照)。

この図で分かりますように、常時、自社製品を開発している会社は、毎年度末に2年分の取得額に相当する無形固定資産を抱えることになります。

2.資産には税金負担が発生する

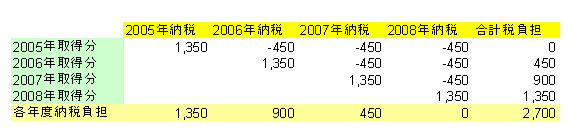

取得時に経費処理できれば、納税負担額はありません。しかし、3年に分けて経費として発生させることになりますので、初年度に税負担が発生し、2年目から減価償却費に対応する税金が、支払うべき税金から減免されるかたちとなります。

上述の例で、どの位の税負担が発生するかを計算してみました。

4年目から新規に発生する税負担額はゼロになりますが、初年度から3年目までに累積で2700万円(6000万円*0.45)の税負担が発生します。4年目からは眼に見えなくなりますが、常時、累積2700万円の税金を過払いになっている状態となります。なお、これは、ソフトウエア資産に限らず、減価償却資産に共通の問題であって、ソフトウエア業界特有の問題ということではありません。

※実効税率は45%で計算。ちなみに、アンテナハウスの2007年度分の申告所得は2億923万円、これに対する納税額(法人税+事業税+都道府県民税+市町村民税の合計額)は、9,470万円です。従って、税率は45.2%となっています。

【問題点】

○不良資産を抱える危険性

ソフトウエアの開発費を構成する費用の大部分はエンジニアの人件費です。無形固定資産と言っても、その実態は、支払ってしまった人件費です。

以前にもお話しましたが、ソフトウエア製品は売れない可能性も大きいので、開発した製品が売れない場合は、人件費が不良資産に化けてしまうのです。

これをそのまま企業の決算書とすれば、その企業の決算書はほとんど粉飾決算であると言っても過言ではありません。

投稿者 koba : 2008年02月22日 08:00

トラックバック

このエントリーのトラックバックURL:

http://blog.antenna.co.jp/PDFTool/mt-tbng2.cgi/973