とに行われた電帳法関連のアンケートをグラフ化し、考察付きで公開しました。

- 電帳法対応する帳簿書類の種類

- 電帳法対応する希望時期

- IT化が遅れている業務

など100社を超える経理・総務・人事などの所属キーマンからお聞きできました。

詳細はこちら:『電子帳簿保存法』の最新動向とアンケート集計結果(PDF)

https://www.antenna.co.jp/e-success/pdf/webinar_20210512_qst.pdf

とに行われた電帳法関連のアンケートをグラフ化し、考察付きで公開しました。

など100社を超える経理・総務・人事などの所属キーマンからお聞きできました。

詳細はこちら:『電子帳簿保存法』の最新動向とアンケート集計結果(PDF)

https://www.antenna.co.jp/e-success/pdf/webinar_20210512_qst.pdf

2021年5月12日のウェビナー(キヤノンSS様主催)「コロナ禍で加速した『電子帳簿保存法』の最新動向」に100名を超える方の申し込みを頂き、77名の方にご視聴参加いただきましたアンケートを分析しました。

ご視聴者にご協力いただきましたアンケートの集計分析結果から見える、考察のポイントをご案内させて頂きます。

等でした。

なお、ご希望の参加者様には、詳細のアンケート資料(全データ付き・円グラフ処理

済み)をお送りさせて頂きます。

ご希望の方は、メールアドレス: edoc_ah@antenna.co.jp に件名:【「アンケー

ト資料」希望】と書き、ご返信下さい。

電子帳簿保存法の法改正がに国会で可決成立し、同31日に電子帳簿保存法の施行規則の改正が財務省から公開されました。

これにより、従来重荷だった要件として下記が撤廃などされて、電子帳簿保存法の制度利用が大幅に楽になったと言えます。

とは言うものの、残った要件(以下のようなもの)や注意事項があるので、専門家のアドバイスが欲しいところです。

の何れか※1

そんな皆様の為に、お薦めの無料ウェビナーがこちらになります。

是非ともご利用ください。

富士フイルムビジネスイノベーションジャパン様とアンテナハウスのタッグで新電帳法の導入をバッチリ支援します。

2021年3月31日に新たに財務省から官報で公開された電子帳簿保存法改正施行規則に沿った最新要件の解説や、ウェビナーご視聴者からの鋭い質問への回答なども収録されています。

最新情報で、皆様に役立つ内容になっています。

是非ともご視聴と、視聴後の「チャンネル登録」「高評価ボタン」をお願いいたします。

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、国税関係帳簿書類を電子的に保存する際の手続きを抜本的に見直す。

具体的には、事前承認制度を廃止するほか、現行の厳格な要件を充足する事後検証可能性の高い電子帳簿については、信頼性確保の観点から優良な電子帳簿ととしてその普及を促進するための措置を講ずるとともに、その他の電子的な帳簿についても、正規の簿記の原則に従うなどの一定の要件を満たす場合には電子帳簿として電子データのまま保存することを当面可能とする。

また、紙の領収書等の原本に代えてスキャナ画像を保存することができる制度(スキャナ保存制度)については、ペーパーレス化を一層促進する観点から、手続・要件を大幅に緩和するとともに、電子データの改ざん等の不正行為を抑制するための担保措置を講ずる。

申請承認制から届け出制等(今後の取扱通達などの確認が必要)に変わり、「所得税の青色申告特別控除の控除額65万円の定期要件について、仕訳帳及び総勘定元帳につき国税関係帳簿書類の電磁的記録などによる保存制度の要件を満たす電磁的記録の保存等を行っていること」が決め手となる

スキャナ保存に関しては、「適正事務処理規程」が撤廃され、タイムスタンプも「タイムスタンプ要件について、付与期間(現行:3日以内)を記録事項の入力期間(最長2月以内)と同様とするとともに、受領者等がスキャナで読み取る際に行う国税関係書類への自署を不要とするほか、電磁的記録事項について訂正または削除を行った事実及び内容を確認することができるシステム(訂正または削除を行うことが出来ないシステムを含む)において、その電磁的記録の保存を行うことをもって、タイムスタンプの付与に変えることができることとする。」が明文化された。

電子取引制度※は、現行許されているPDF等の証憑を印刷保管することが、「申告所得税、法人税及び消費税における電子取引の取引情報に係る電磁的記録の保存義務者が行う当該電磁的記録出力書面等をもって当該電磁的記録の記録に代えることができる措置は、廃止する。」と明記されたので電子保管とその要件確保が義務化される。

帳簿等の税務関係書類の電子化を推進しつつ、納税者自らによる記帳が適切に行われる環境を整備することが、申告納税制度の下における適正・公平な課税の実現のみならず、経営状態の可視化による経営力の強化、バックオフィスの生産性の向上のためにも重要であることに鑑み、

正規の簿記の原則に従った帳簿の普及、

トレーサビリティの確保を含む帳簿の事後検証可能性の確立の観点から、納税者の事務負担やコストにも配慮しつつ、記帳水準の向上、電子帳簿の信頼性の確保に向け優良な電子帳簿の普及を促進するための更なる措置、

記帳義務の適正な履行を担保するためのデジタル社会にふさわしい諸制度のあり方やその工程等について早期に検討を行い、結論を得る。

3月末に法令の改正:3月26日に電子帳簿保存法の改正について国会で可決成立しています。

https://www.mof.go.jp/tax_policy/tax_reform/trend/sy013a.htm

残すは電子帳簿保存法施行規則の改正です。

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令」のページに”改正する省令要旨 ”が公開されました。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/syourei/youshi/14dentyou.pdf

6月末から7月中旬に通達や一問一答、届け出書フォームの公開される見通しです。

・上記内には「4 その他所要の規定を設けることとする。」と定められており、

実際には 3月31日 官報の特別号外30号

https://kanpou.npb.go.jp/20210331/20210331t00030/20210331t000300000f.html

の

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行令(一二八)

」

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(同二五

」

の様に、”電帳法施行規則の一部を改正する省令”が公布されています。

しかし、

https://elaws.e-gov.go.jp/document?lawid=410M50000040043

の電帳法施行規則のページは現行規則として”正確には電帳法施行規則の一部を改正する省令”前のままの掲載となっています。

★ちなみに、

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(同二五)

」

は改正部分限定の内容ですので、これを現行規則に反映させて、全文を俯瞰した理解をするには法律家でなければ苦戦します。

弊職は現在一次分析が終わり、見直しをしているところです。5月25日(下記詳細)のウェビナーで解説しますので、ご期待ください。

6月末から7月中旬に通達や一問一答、届け出書フォームの公開される見通しです。

コロナ禍の中、紙の請求書や領収書に依存した業務から、電子化・ペーパーレス化へのシフトが加速しつつあります。

しかしながら、電帳法の難解さと運用の困難さで、債権・債務・経費等の帳簿書類の電子化が遅れていました。

今回の税制改正大綱の発表により、躊躇していた企業のみならず、義務化されるので全民間企業のニーズが一気に高まると思われます。

なお、改正電子帳簿保存法7条電子取引※で紙に印刷する措置が廃止になる点(本文2の後段)は厳重注意が必要です。

是非ともご参加お待ちしております。

皆様もご存じの通り

インターネット版 官報 (特別号外 第30号)に次の記載があります。

上記URLは先頭の352ページから改ページして354ページまでご確認ください。

上記は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令」です。

皆様は両方押さえておられましたか?

なかなか、官報まで目を通すのは大変ですよね!

私も、この官報を見つけ分析するのに、少し時間がかかりました。

さて、改正された電帳法施行規則(新令)の「スキャナ保存」に係る要件を順番に見ていきましょう!

が基本的に要件として残る

が要件として残る。条件付きでタイムスタンプ不要◎

が基本的に要件として残る

の何れかが要件として残る

要件として残る

が要件として残る

総合的に見ると

大きな撤廃は

となります。

以上の6要件が厄介な要件となります。

皆様は、これらの内容が読み取れましたか?

以上 参考になれば幸甚です。

是非ともご参加お待ちしております。

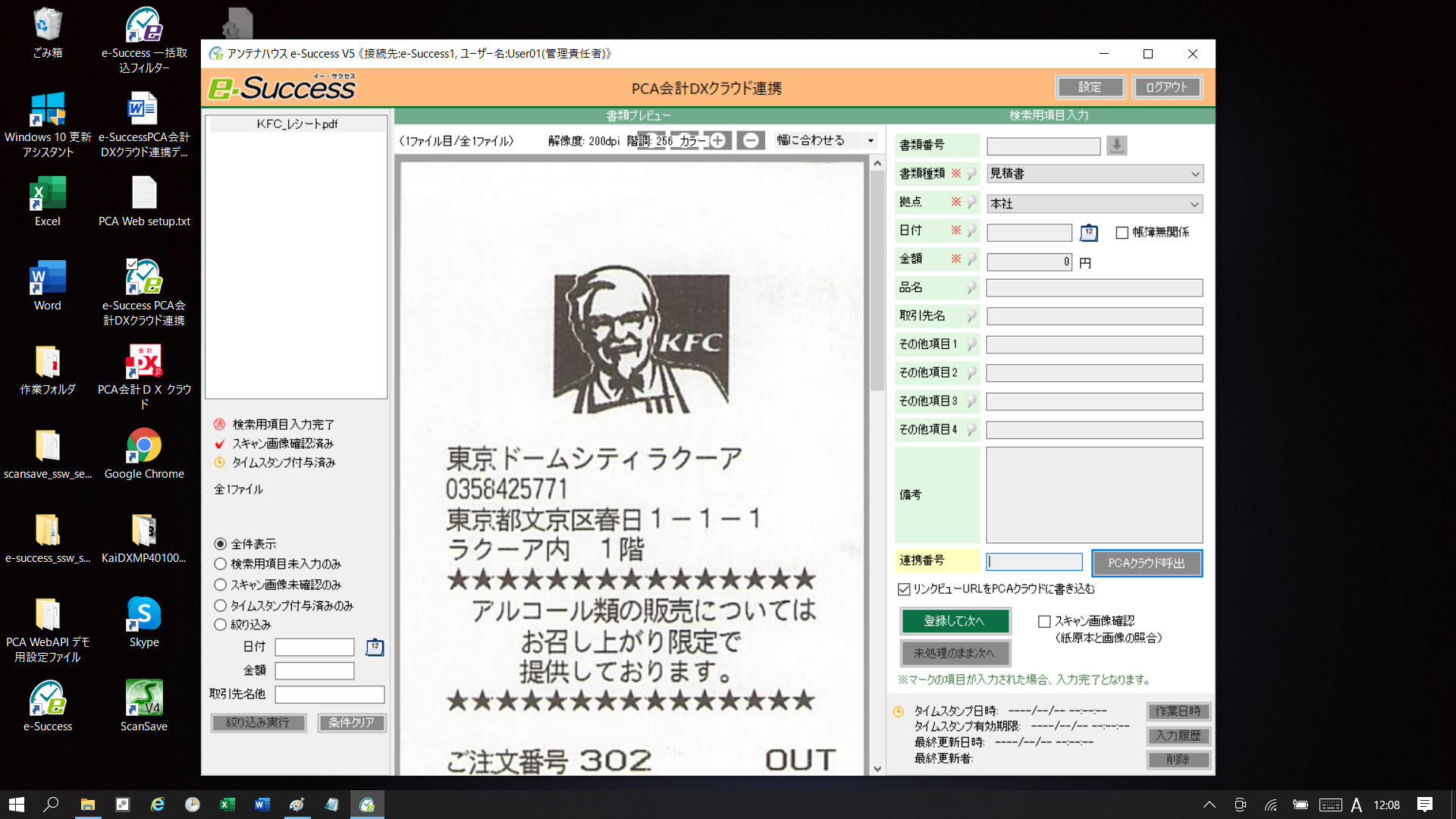

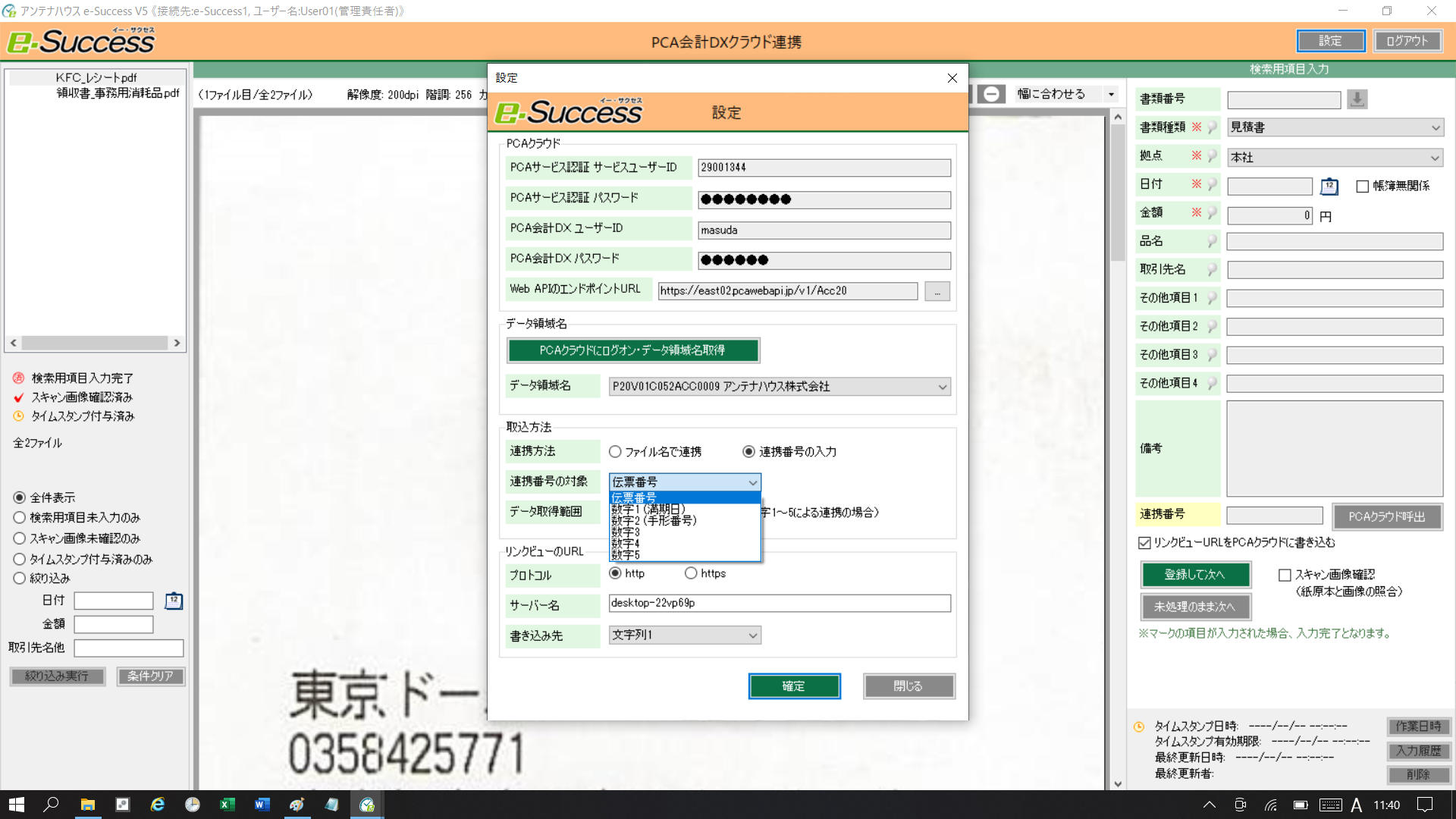

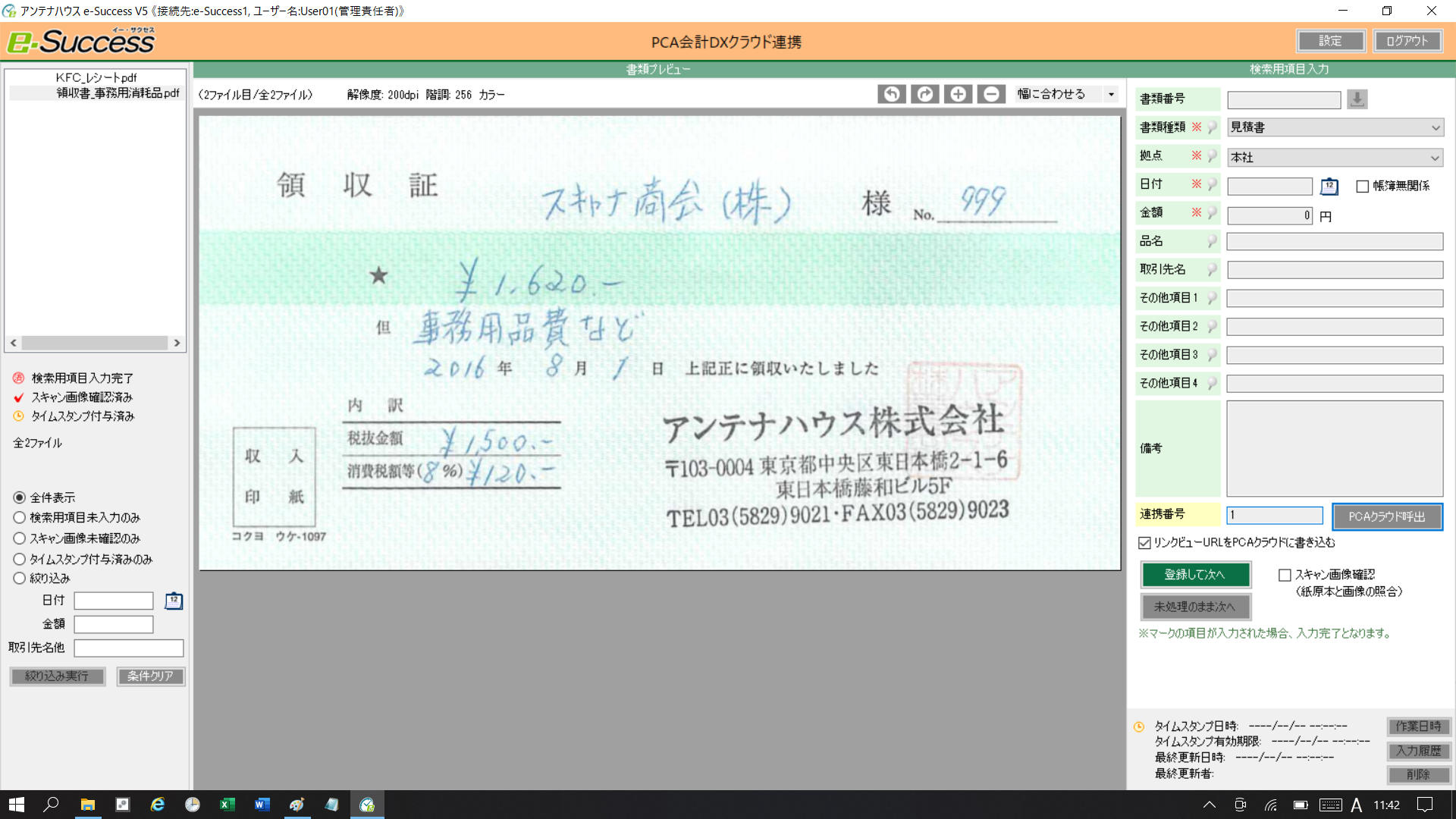

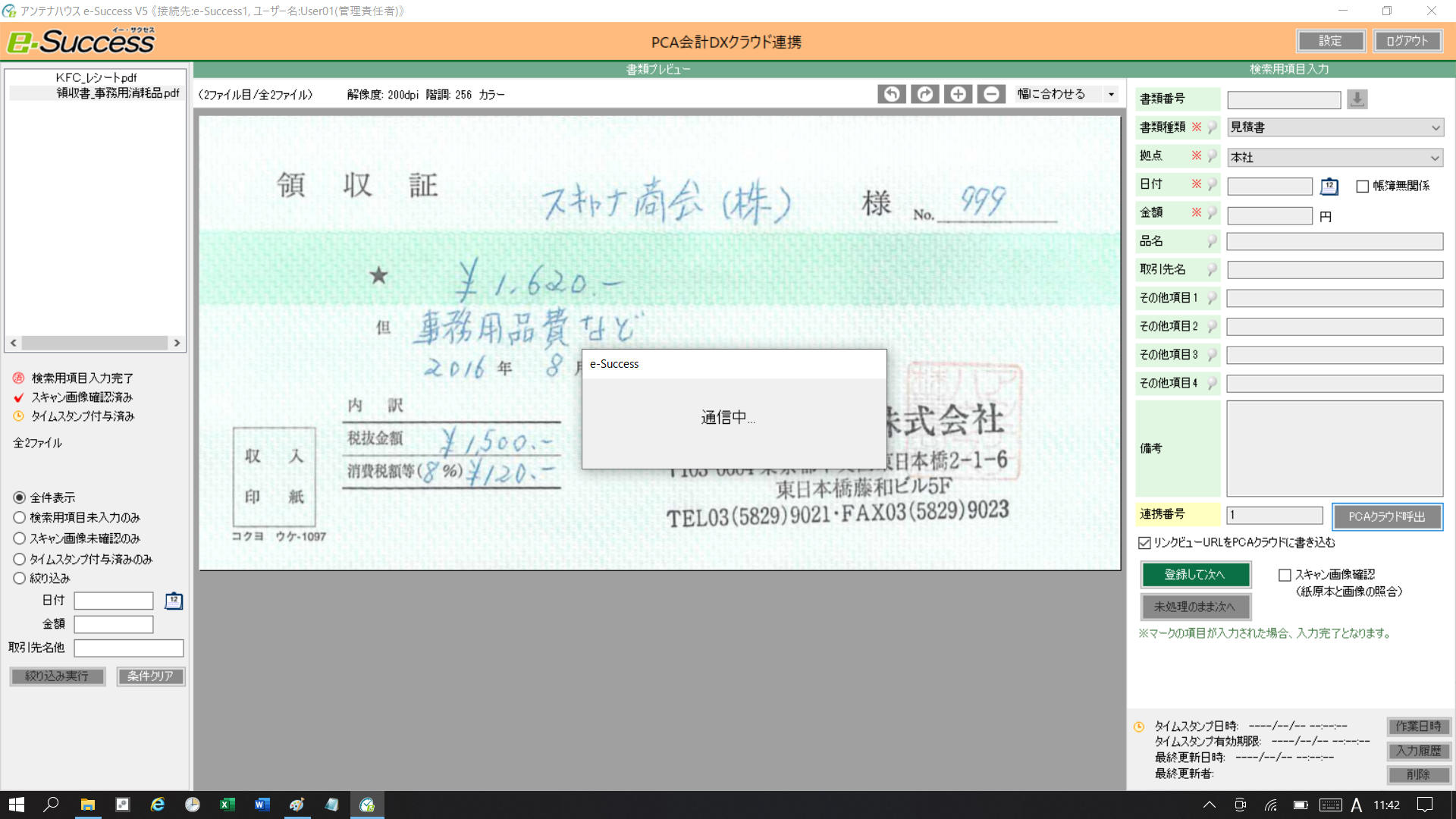

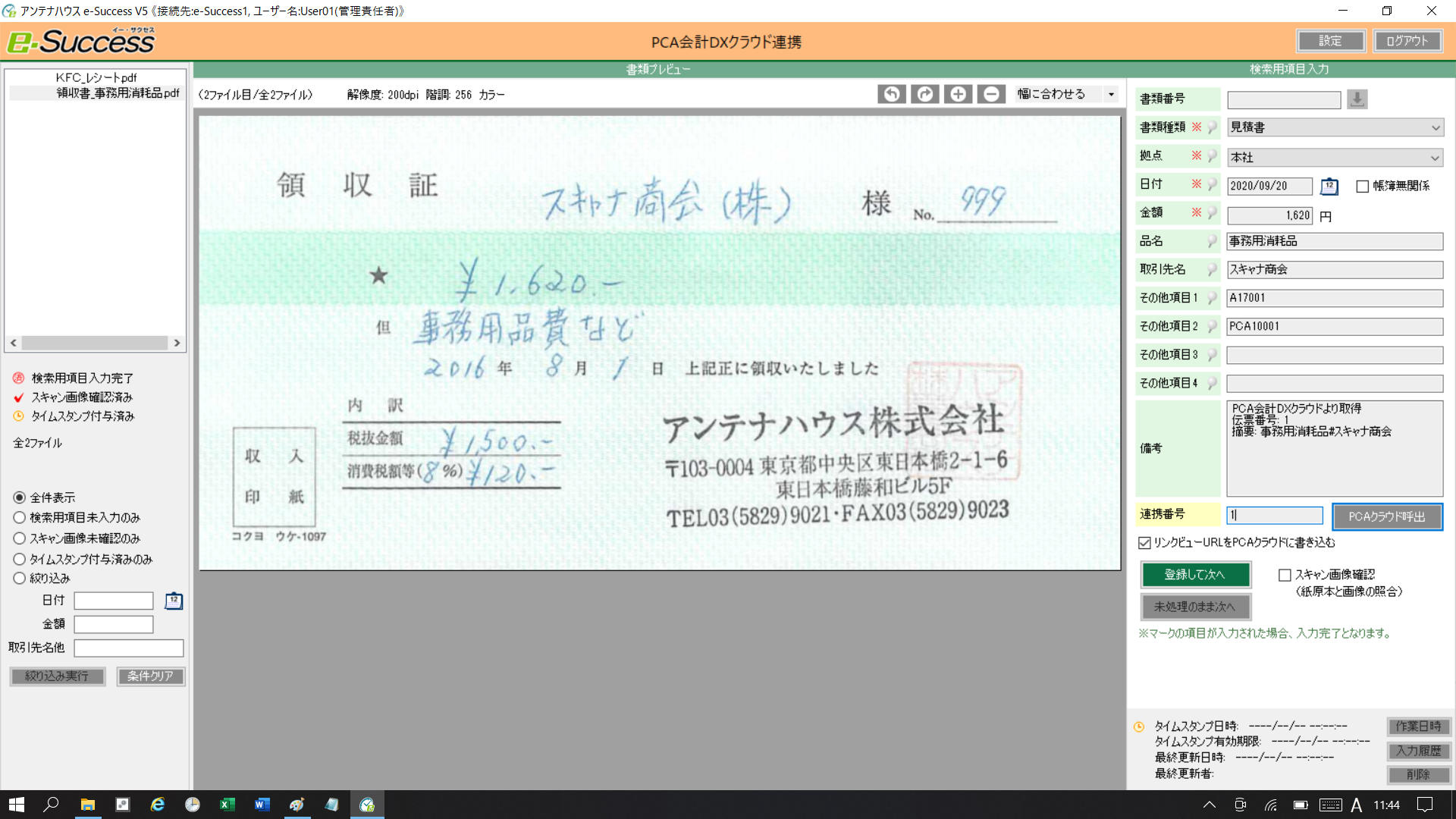

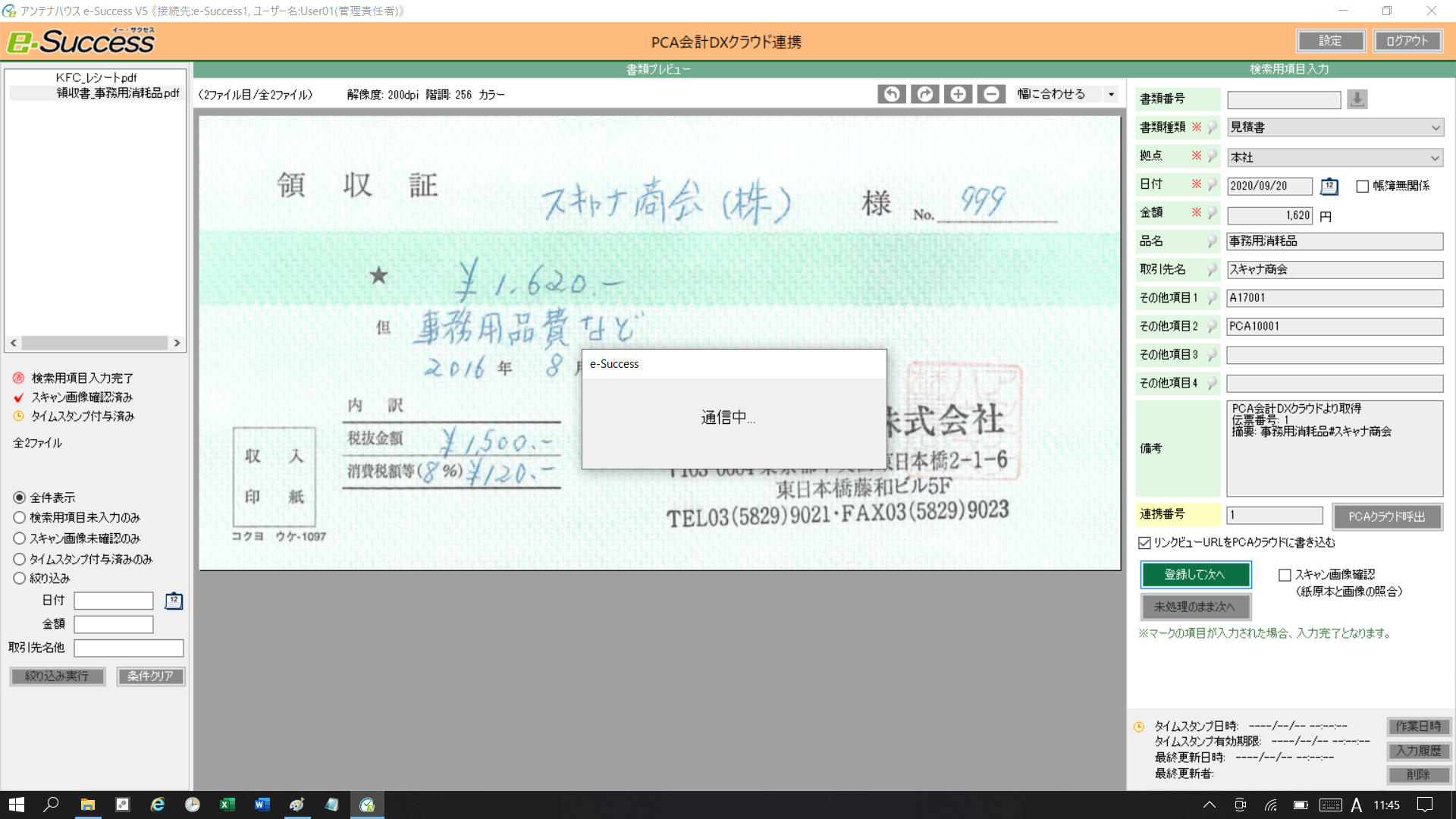

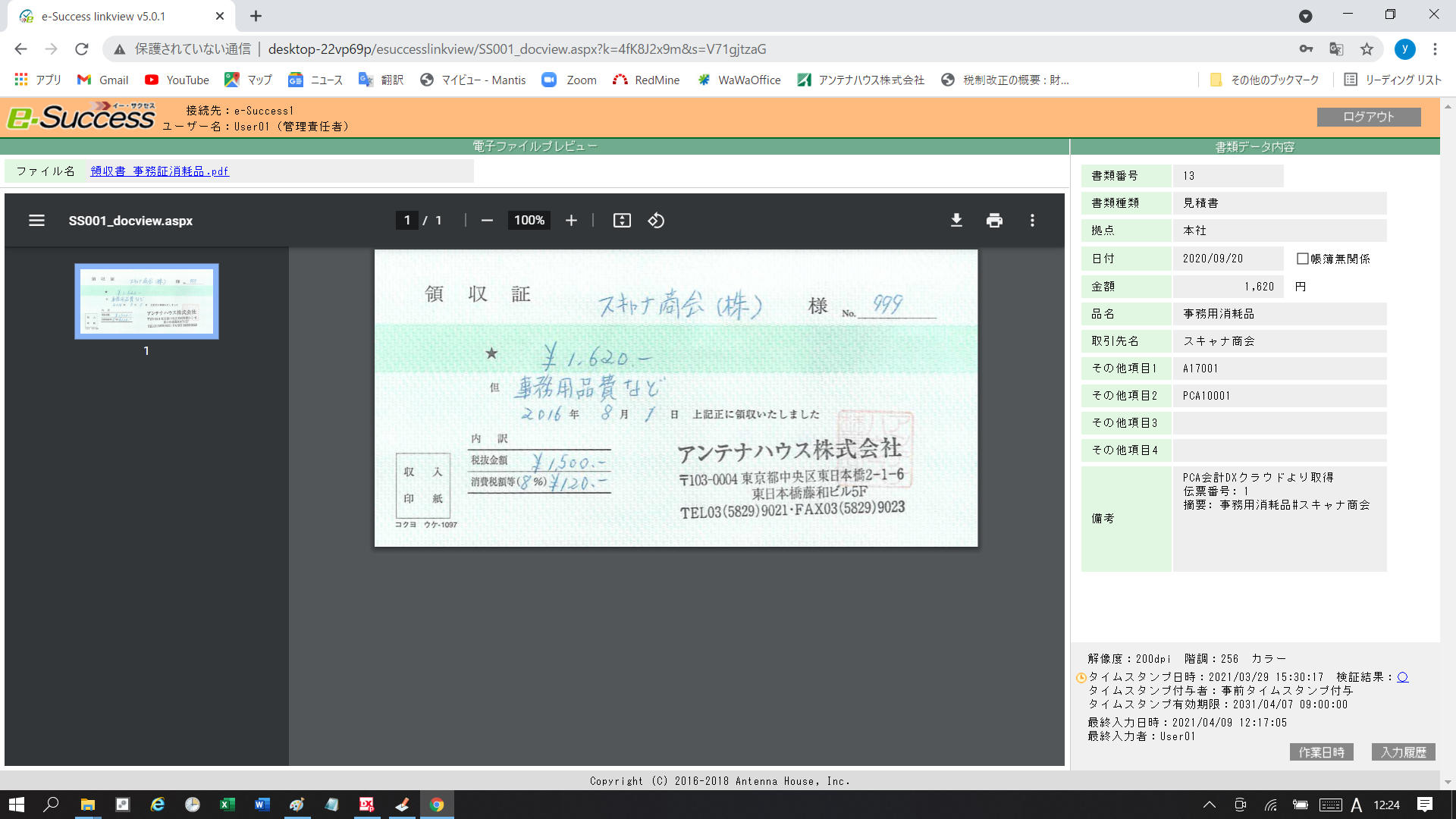

■「e-Success_for_PCA 会計DX クラウドWeb-API 連携オプション」(以降「本オプション」という)は、請求書などの電子帳簿保存法「スキャナ保存」制度の「帳簿と書類の相互関連性」要件確保用で効率的な運用が可能なように、「e-Success」※1と「PCA 会計クラウド」※2を

「PCA クラウドWeb-API」※3でデータ連携を可能とするものです。

★「本オプション」の概要は下記

「PCA様ウェビナー e-Success_PCA会計DXクラウド_WebAPI接続_編」がご視聴いただけます。

以下をご覧ください。

に

【電子帳簿保存法 改正速報】令和4年1月施行の改正電子帳簿保存法が公布。大幅変更の改正内容を図解したホワイトペーパーを公開

なるタイトルでメールニュースが届きました。

内容は下記となります。

2020年に12月10日に閣議決定された「令和3年度税制改正大綱」において、電子帳簿保存制度の見直しが行われ、

2021年3月31日、改正電子帳簿保存法および、改正電子帳簿保存法施行規則が公布されました。

違和感はありましたか?

筆者には次の疑問が起こりました。

それは

・【所得税法等の一部を改正する法律(令和3年法律第11号)の施行に伴う関係政令の改正(令和3年3月31日公布)】

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/seirei/index.html

の中に、下記が含まれていて

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行令」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2021/seirei/youkou/16dentyourei.pdf

上記のタイトルだけを見て、早とちりをしたと推測できます。

筆者が慎重に確認したところ

・上記内には「4 その他所要の規定を設けることとする。

」と定められており、

これが「電子帳簿保存法施行規則の改正公布はされていない。」と判断したもう一つ

の要因です。

・上記内には「4 その他所要の規定を設けることとする。」と定められており、

実際には

https://kanpou.npb.go.jp/20210331/20210331t00030/20210331t000300000f.html

の

より、正確には“電帳法施行規則の一部を改正する省令”が公布されたが正解です。

なので、

https://elaws.e-gov.go.jp/document?lawid=410M50000040043

の電帳法施行規則のページは現行規則として正確には“電帳法施行規則の一部を改正する省令”前のままの掲載となっています。

★ちなみに、

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(同二五) 」

は改正部分限定の内容ですので、これを現行規則に反映させて、全文を俯瞰した理解をするには法律家でなければ苦戦します。

弊職は現在一次分析が終わり、見直しをしていることです。5月25日(下記詳細)のウェビナーで解説しますので、ご期待ください。

是非ともご参加お待ちしております。

電子帳簿保存法「スキャナ保存」等の対応ソリューションとして、ご評価を頂いております「e-Success」のクラウドサービス版、「e-Success on ONeSaas」。

この度、「e-Success on ONeSaas」のサービス説明ページを強化更新しましたので、ご案内申し上げます。

電子帳簿保存法対応電子文書管理ソリューション「ScanSave/e-Success」の

Youtubeの視聴回数が随分上がってきました。

お薦め・10作品をご案内させて頂きます。

ご視聴の際は「高評価」ボタンと「チャンネル登録」を是非ともお願いいたします。

以上 ご案内申し上げます。

令和4年1月から電子帳簿保存法は次のような緩和がなされる予定です。(以下は代表的なもの)

特に速やか(3営業日)タイムスタンプ」が最大2カ月になる

などです。

これらの要件緩和はとてもインパクトがあり、今まで躊躇していた企業も、電帳法の「スキャナ保存」制度の積極検討をするものと考えられます。

さて、盲点!は何でしょうか!?

それは、

「電子取引」に係る、法律の改正です!

2021年3月25日時点の現行法は次のように規定されています。

第十条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。

これが法令改正で、但し書きの「ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。

」が削除されるのです。

削除されるとどうなるか。

PDF等の電子請求書等をインターネット経由(メール添付やダウンロード等)で受け取った際に、それを印刷しての保管が認められなくなります。

これは、今まで紙への印刷をする運用をしていた企業や、特段意識していなかった企業にとって大きな問題となります。

具体的な要件としては以下の(国税庁 電子取引 一問一答 問-9)通りです。

国税庁 電子取引 一問一答 問-9

電子取引の取引情報に係る電磁的記録の保存等に当たっては、

真実性や可視性を確保するための要件を満たす必要があります(規則31三~五、5七、81)。

なお、詳しくは下記をご覧ください。

○ 電子取引の取引情報に係る電磁的記録の保存等を行う場合の要件の概要

要件

電子計算機処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限ります。)(規31三イ、5七、81)

見読可能装置の備付け等(規31四、81)

検索機能の確保(規31五、5七、81)

次のいずれかの措置を行う(規81)

一 タイムスタンプが付された後の授受

二 授受後遅滞なくタイムスタンプを付す

三 データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

四 訂正削除の防止に関する事務処理規程の備付け

つきましては、どう対応していくか、是非とも早めに対応策を考えて見て頂ければ幸いです。

本件に係る、ご相談は何なりとお申し付けください。

※本レポートは、時点のもので、筆者が令和3年税制改正大綱を

元に検討したものである。

検索機能確保「取引等の年月日」「取引金額」「取引先名」の情報を入力しなければならない。

入力方法は次のような手段が考えられる。

これらのことは、経験とセンスが必要なので、専門家のアドバイスか、試行錯誤が求められる大きな「壁」として残る。

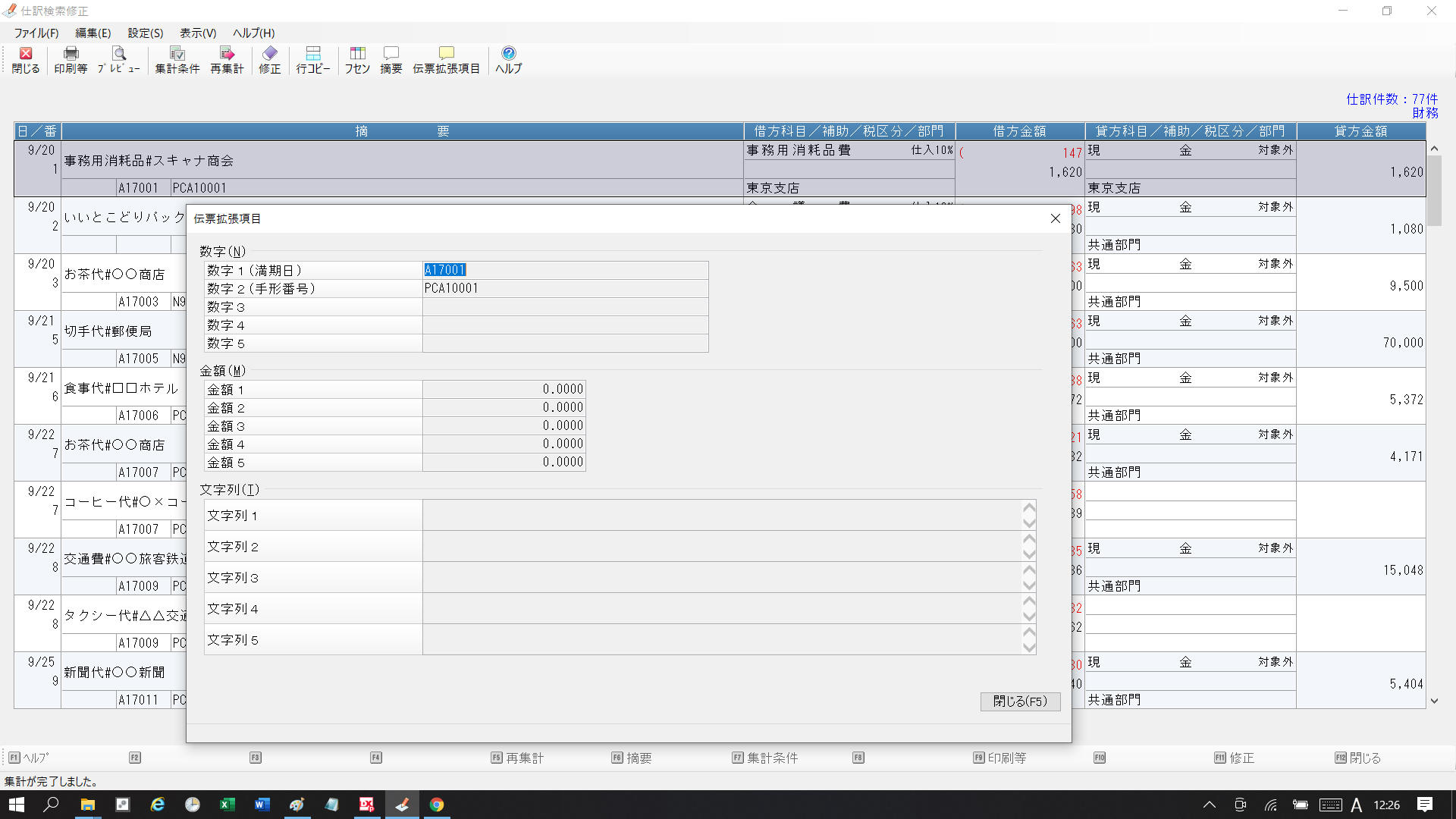

主要簿や補助簿と「スキャナ保存」対象書類の「帳簿との相互関連性」を

確保しなければならない。

確保方法は、「伝票番号」方式か「一連番号」方式かによる。

上記の方法選択の検討は、個々の企業が導入している業務・会計システムの影響を受けるところなので、業務分析とデータ連携の仕組みづくりにおける要件定義とその後の実装力が大事になってくる。

自社のみの力で行うには相当の「壁」として考える必要がある。

以上 参考になれば幸いです。

なお、当該「壁」に係る詳しい情報は下記ウェビナーで公演させて頂きます。

是非ご利用ください。

詳細と申し込みは下記よりお願いします。